Actualités

Mise à jour 2019 : Burkina Faso, Niger et RDC

Les données fiscales mises à jour pour 2019 sont désormais disponibles pour le Burkina Faso, le Niger et la République Démocratique du Congo.

Au Burkina Faso, la fiscalité minière n'a pas évolué (Loi n°042/2018/AN du 18 décembre 2018). Au Niger, les mesures fiscales dérogatoires présentes dans les codes sectoriels ont été rassemblées dans le code général des impôts par la loi de finances 2019 (Loi n°2018-79 du 17 décembre 2018). En République Démocratique du Congo, le taux normal de l'impôt professionnel a été réduit à 30% (Loi de finances n°18/025 du 13 décembre 2018) et un nouvel arrêté fixant les taux des droits, taxes et redevances à percevoir à l’initiative du ministère des mines a été pris (Arrêté interministériel n°0001/CAB.MIN/MINES/01/2019 et n°CAB/MIN/FINANCES/2019/009 du 22 février 2019).

Loi de finances nigérienne : Rassemblement des dispositions sectorielles dans le code des impôts

Au Niger, l'article 11 de la loi de finances 2019 (Loi n°2018-79 du 17 décembre 2018) crée un titre VIII dans le livre 1er du code général des impôts (Loi n°2012-37 du 20 juin 2012). Ce titre VIII vise à rassembler dans le code des impôts toutes les dispositions fiscales dérogatoires présentes dans les codes sectoriels : code des investissements (Loi n°2014-09 du 16 avril 2014), code pétrolier (Loi n°2017-63 du 14 août 2017), code minier (Ordonnance n°93-16 du 2 mars 1993), avantages dérogatoires pour les investissements des grands projets miniers (Loi n°2008-30 du 3 juillet 2008), etc. Une démarche similaire avait été entreprise au Sénégal en 2012 avec l'instauration d'un nouveau code général des impôts (Loi n°2012-31 du 31 décembre 2012 et Loi n°2012-32 du 31 décembre 2012).

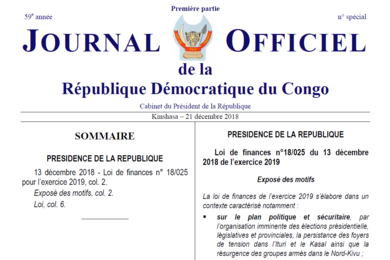

Impôt sur les sociétés congolais : baisse du taux normal

En République Démocratique du Congo, l'impôt professionnel taxe les bénéfices et profits des personnes morales et physiques. Son taux était fixé à 35% depuis 2012 (Article 1 de l'Ordonnance-loi n°004/2012 du 21 septembre 2012 modifiant l'Article 83 de l'Ordonnance-loi n°69/009 du 10 février 1969). Il a été réduit à 30% par la loi de finances 2019 (Article 17 de la Loi de finances n°18/025 du 13 décembre 2018). Mais cette baisse n'affecte pas les sociétés minières qui bénéficiaient déjà du taux de 30% dans le code minier (Article 9 de la Loi n°18/001 du 9 mars 2018 modifiant l'Article 247 de la Loi n°007/2002 du 11 juillet 2002).

Redevance minière congolaise : les taux confirmés par arrêté

En République Démocratique du Congo, un nouvel arrêté interministériel du Ministre des Mines et du Ministre des Finances a été pris en 2019 pour fixer les taux des droits, taxes et redevances à percevoir à l’initiative du ministère des mines (Arrêté interministériel n°0001/CAB.MIN/MINES/01/2019 et n°CAB/MIN/FINANCES/2019/009 du 22 février 2019). Cet arrêté reprend notamment les nouveaux taux de la redevance minière ad valorem qui avaient été modifiés par la réforme du code minier en 2018 (Loi n°18/001 du 9 mars 2018). Ils sont passés de 0,5% à 1% pour les métaux ferreux, de 2% à 3,5% pour les métaux non-ferreux, de 2,5% à 3,5% pour les métaux précieux et de 4% à 6% pour les pierres précieuses.

Webinaire : 11 juin 2020, 15h, heure Paris (GMT+2)

Quelles réponses peuvent apporter les pays en développement, alors même qu’une hausse des dépenses sanitaires et sociales est inévitable ? Inscrivez-vous au webinaire modéré par la Ferdi en présence de plusieurs experts au Burkina Faso, en France, en Guinée et au Niger.